Цю Wiki складено для учасників курсу iPlan Edu з метою систематизації типових помилок та способів їх виправлення при виконанні домашнього завдання №1 "Фінансовий план" (далі по тексту ДЗ).

Почитувачам моїх каналів Балади Економного лицаря в Телеграм та Ютуб та учасникам спільноти самостійних інвесторів iTalks, співзасновником якої я є, вона також буде корисною)

Для зручності користування наведені типові помилки мають літерово-цифрові коди, де літера - вид помилки, цифра - її порядковий номер в рамках виду.

1.Методологічні типові помилки (М)

Це помилки по суті, а не формі (академічні). Їх наявність не буде заважати заліку ДЗ, але буде суттєво зменшувати реалістичність плану.

М1.Нереалістичні очікування темпів росту доходів / витрат

Помилка: Якщо останніми роками Ваші доходи зростала шаленими темпами, це не завжди дає привод для їх подальшого масштабування. Є такий термін як ефект низької бази, наприклад на початку кар'єри я отримував 500$, а зараз через 3 роки 3000$, тобто на 80% кожного року.

Рішення: Скорегувати темп росту до реалістичного тобто щоб майбутня вартість доходів на момент виходу на Фінансову свободу не викликала у Вас самого посмішки чи страху) Для цього рекомендую скористатися правилом 72 (даю посилання нижче). Також темп реалістичного росту доходу можна порахувати по формулі = корень в ступені років до виходу на фінансову свободу (макс.очікуваний дохід / поточний дохід)-1, дивиться скриншот та підказку в коментарях).

Корисні посилання: ефект низької бази, правило 72

М2. Заниження віку дожиття

Помилка: Особливо це стосується жінок, бо статистично тривалість їх життя більше за чоловіків. "Пережити" свій капітал не дуже комфортно з точки зору фінансів(

Рішення: Для запобігання цьому, починайте заощаджувати та інвестувати на свою Фінансову свободу (пенсію) як можна раніше + при плануванні віку дожиття (терміну завершення фінансового плану) враховуйте вік своїх батьків та родичів та додавайте щонайменше 1-2 роки, бо саме такими темпами, як мінімум, останнім часом зростала тривалість життя. На дату дожиття у Вас має залишитись Капіталу з врахування ризику довголіття, тобто на 5-7 років додаткового життя.

Корисні посилання : Канадська думка, американська думка, українські прогнози тривалості життя, український калькулятор тривалості життя (не лякайтеся :)

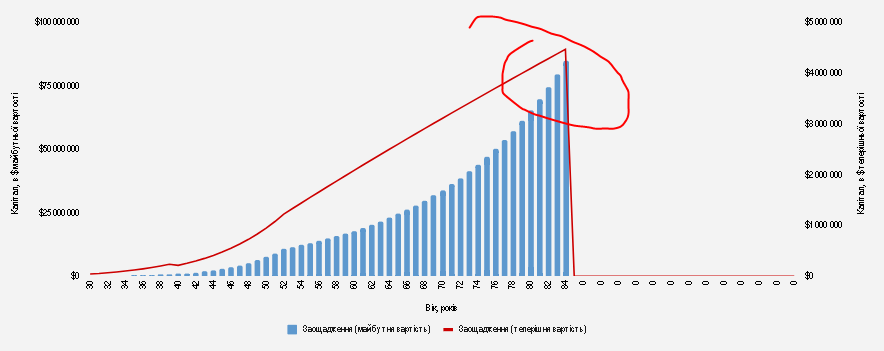

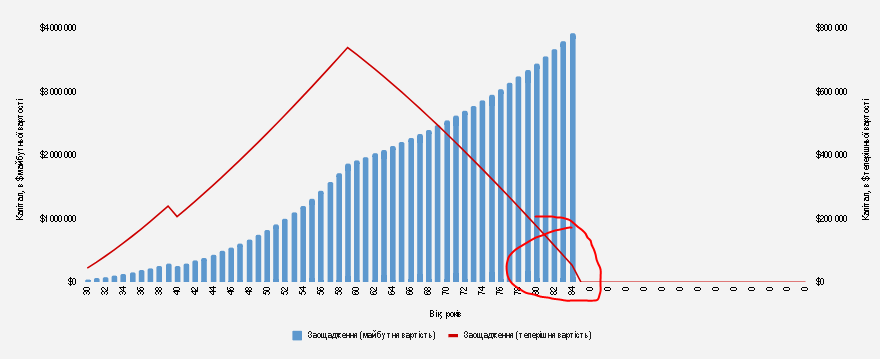

М3. "Сама багата людина на кладовищі"

Помилка: Ви плануєте на дату дожиття залишити велику суму грошей. Якщо у Вас немає цілі залишити їх на благодійність або інші цілі, тоді це результат помилка М2 (занизили вік дожиття) або нераціонального використання Вашого часу (працювали більше ніж було потрібно для забезпечення своїх поточних та майбутніх потреб). Це не про те, що капіталізм - суцільне зло. Так, Ваш Капітал має працювати та створювати додаткові цінності для світу, але добре якщо Ви знаєте як це зробити. Бо Ваш капітал може заважати Вашим нащадкам досягати їх власних життєвих та фінансових (зміна звичок споживання та заощаджень) цілей.

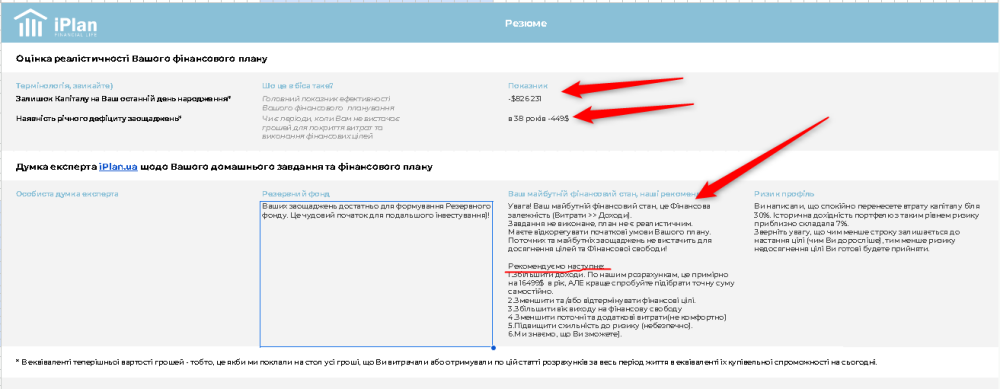

Додаю скриншот як виглядає графік Капіталу при такій помилці

Рішення: Переглянути вихідні дані для планування таким чином, щоб поточна вартість заощаджень (майбутня вартість зменшена на рівень ризиків їх отримання) була меншої ніж їх майбутня вартість та її залишок був достатнім для 5-7 років "неочікуваного довголіття" (М2).

М4. Заниження суми Фінансової свободи

Помилка: Стандартний рівень витрат на пенсії від 75% від суми доходу, який передував виходу на пенсію, з врахуванням українських реалій (порівнянно менша з розвинутими країнами вартість комфортного життя, та більш-менш ринковий розмір заробітних плат), мінімальний рівень Фін свободи може бути на рівні 100% Ваших витрат. Відсутність житла, проблеми зі здоров'ям Вас або партнера, відсутність партнера або заробітку збільшує цей відсоток. В похилому віці у Вас не буде можливості збільшити свій Капітал за рахунок сценарію "попрацювати - заробити", економія витрат не дуже комфортна та не завжди можлива (лікування, реабілітація і т.і.). Тому краще подбати про наявність достатнього Капіталу заздалегідь.

Рішення: Переглянути суму цілі Фін свобода, якщо план стане нереалістичним змінити інші параметри темп зміни витрат / доходів, сума / % ризику Активів, ризик профіль, строк досягнення цілі та строк дожиття.

Корисні посилання: дослідження США

М5. Заранній вік виходу на Фінансову свободу

Помилка: Таке бажання - може призвести до наступних проблем:

- великого % заощаджень, що може не дати насолодитись життям у молодому віці

- великого навантаження на Вас для швидкого заробляння заощаджень та інвестування.

- якщо кожен піде на фінансову свободу в 40-50 років, тоді до Вас наступні питання:

- хто буде працювати, платити податки та створювати додаткову вартість, яка рухає фондові ринки

- поки Ви подорожуєте по іншім країнам, хто буде платити податки та підтримувати попит на товари та послуги локальної економіки та робити цю країну ще краще ніж вона була

- що Ви будете робити інше або по іншому, бо нічого не робити це втрачати рефлекси, соціальні зв'язки та здоров'я та показати поганий приклад Вашому оточенню.

Рішення: Пробувати вже зараз робити те, що Ви відкладаєте на час Фінансової свободи: віддавати більше часу рідним, собі, своїм мріям. Краще відкладати гроші, ніж життя!

Корисні посилання: допис співзасновника спільноти iTalks, солдата ЗСУ Артема Ваганова

М6. Ваш ризик-профіль не "памятник", він змінюється)

Помилка: Вважати, що Ваш ризик-профіль є незмінним протягом життя. Практика показує, що вік (молодше - ризикованіше, потім - навпаки), розмір Капіталу (менше Капіталу - менше тяга до ризику, більше - навпаки) життєві обставини (сімейні, геополітичні, особисті) суттєво на це впливають.

Рішення: Відстежувати це протягом всього життя та відображати у своєму фінансовому плані.

Корисні посилання: відео iPlan.ua, тести на ризик - профіль від Vanguard (eng), HUG'S (укр)

М7. Неврахування в Активах сформованого резервного фонду

Помилка: Не вказувати сформований Резервний фонд в Активах. Фін. модель плану автоматично "забирає" в Резервний фонд з існуючих Активів, а в разі їх нестачі - заощадження 1го року.

Рішення: не робить цього)

Корисні посилання: відео спільноти iTalks про Резервний фонд.

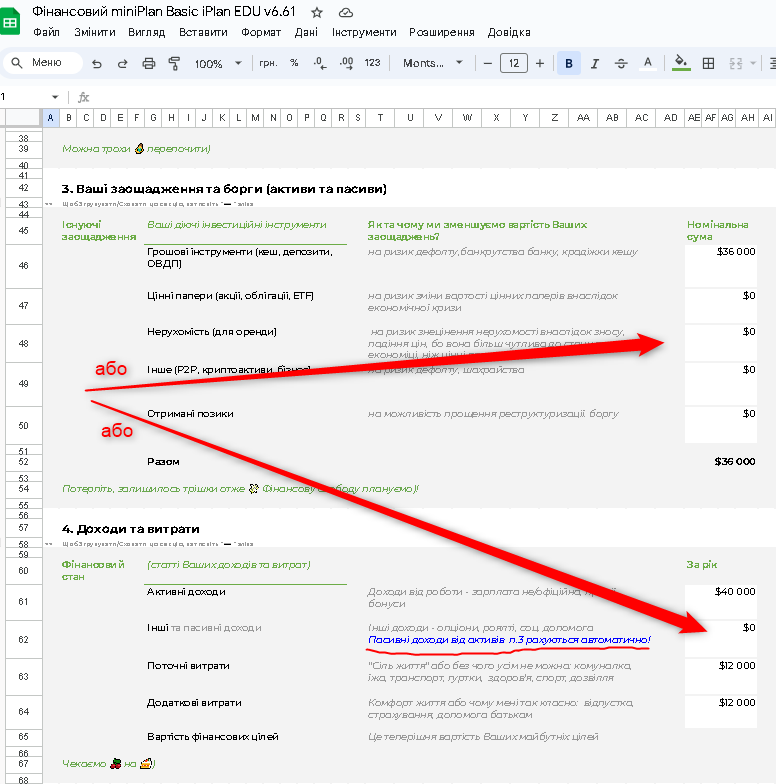

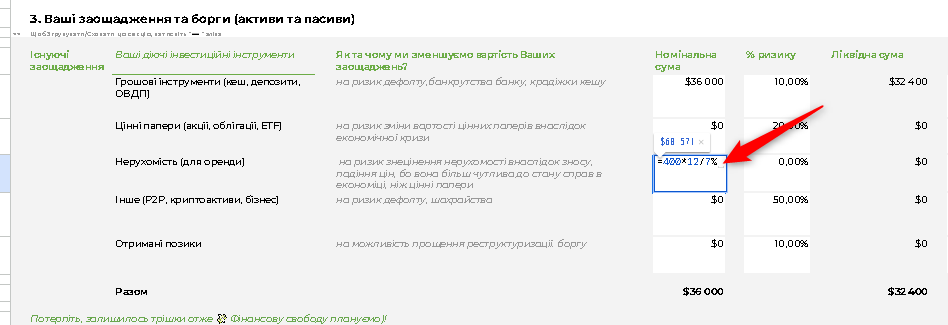

М8. Дублювання пасивних доходів

Помилка: Приклад - оренда квартири. В плані вказали вартість квартири і в Активах(1й раз), і в Пасивних доходах (2й раз), дивись скриншот. А фін. модель Вашого плану рахує дохідність Ваших Активів автоматично (згідно % дохідності для Вашого ризик-профіля), тому їй не потрібна Ваша допомога)

Рішення: Якщо ж дохідність квартири більше ніж % дохідності для Вашого ризик-профілю (клітинка G24 вкладинки 1.DATA), тоді краще або залишити лише її як пасивні доходи (клітинка АЕ62) або вказати її вартість по формулі = річна сума орендної плати / % дохідності по плану.

М9. Змінювати формули фінансової моделі плану

Помилка:Змінювати формули плану та просити нас їх перевірити. Перевірка інших фінансових моделей, навіть якщо вони є кращими - це окремий від діяльности, на який потрібно приділяти більше часу та можливо залучати додаткових експертів. Це не входить до цілей курсу.

Рішення: Для кожного запиту має бути відповідний інструмент. Для простого планування використовуйте - прості моделі, для складного - складні.

Корисні посилання: відео про більш повну модель фінансового планування для Клієнтів iPlan.ua

2.Академічні типові помилки (А)

Помилки, які порушують умови виконання ДЗ та є підставою для його незаліку. Але більшість таких помилок негативно впливає на якість та реалістичність Вашого плану. План, перш за все - Ваш дороговказівник та лише потім - ДЗ курсу.

Виправлення цих помилок дуже просте - не робить так!

A1. Відсутність пояснень в плані

Це потрібно Вам для кращого розуміння ходу думок та початкових даних, зроблених гіпотез, та цінностей, на підставі яких Ви поставили фінансові цілі.

A2.Недотримання термінів виконання

Якщо для цього є поважна причина - надати підтвердження на адресу контактної особи організатора курсу.

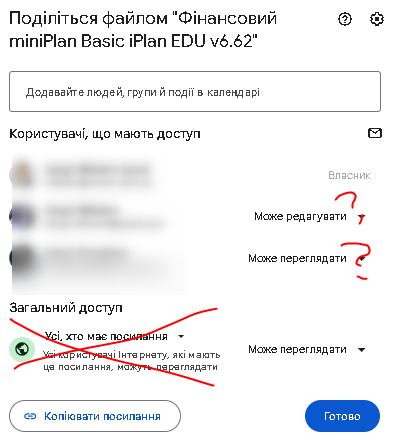

А3. Надання доступу до Вашого плану усьому Інтернету

Ваш фінансовий план - конфіденційна інформація. Захищайте її - приберіть доступ до нього тим людям, які не мають на це право.

А4. Наявність дефіциту щорічних заощаджень або від'ємного залишку Капіталу.

Помилка: Перегляньте, будь ласка, вкладнику "Resume" Вашого плану - там не має бути від'ємних значень та негативних формулювань, приклад яких додаю.

Рішення: Змінюйте початкові дані: строки та суму цілей, суми та/або темп зміни витрат та/або доходів, суму та % ризику Активів, перевіряйте ризик профіль, вік виходу на Фін свободу та/або дожиття. Іноді для цього буде потрібно перебрати багато варіантів.

3.Практичні типові помилки (П)

Це помилки, які відображають необхідність підвищення дисципліни та / або знань рівня планування особистими фінансами.

П1. Темп заощаджень має бути покращено

Помилка: Ви починаєте планувати та бачите, що сума Активів менша ніш різниця Ваших доходів та витрат за минулі 3-5 років. Якщо це так, та у Вас не було великих витрат (купівля нерухомості, авто, релокацію, лікування тощо), тоді правильно, що Ви прийшли на наш курс та переходьте до рішення.

Рішення: Ще раз перегляньте свої витрати та доходи, впровадьте бюджетування, щомісяця "заплатить собі першому" ту суму, яку плануєте заощаджувати. Це має бути "захищений" рахунок або інструмент, витрачання грошей з якого буде пов'язано з Вашими додатковими зусиллями

Корисні посилання: форма обліку Активів (спрощене бюджетування), відео про застосунки для бюджету від iPlan.ua

П2. Недиверсифіковані / непрацюючі заощадження

Помилка: Запорукою отримання доходів ціною прийняття помірного рівня ризику є дві умови: інвестування та диверсіфікація.

Рішення: Користуйтесь знаннями отриманими на курсі iPlan.EDU, підписуйтесь на наші безкоштовні канали та обмінюйтесь інвестиційним досвідом, запитаннями, лайфхаками та факапами в спільноті самостійних інвесторів iTalks

П3. Подальше невикористання форми фінансового планування ДЗ

Якщо у Вас немає персонального фінансового радника, іншого застосунку для ведення своїх фінансів та інвестицій, то рекомендую оновлювати її щоквартально.

Не помиляється той, хто нічого не робить! Робить та виправляйте свої помилки) Отримуйте та ділиться своїм досвідом з іншими.

З побажаннями успіху на шляху до власного добробуту!

Сергій Мікулов

приватний інвестор

автор каналів Балади Економного Лицаря

партнер в iPlan.ua

співзасновник спільноти інвесторів iTalks